Durch die demografische Entwicklung und das anhaltende Niedrigzinsumfeld ist die Altersvorsorge in der Schweiz stark gefordert. Eine höhere Private Markets-Allokation kann den 3. Beitragszahler stärken. Die Schweiz hat sogar einen Heimvorteil, weil einige der weltweit führenden Anbieter hier ihren Hauptsitz haben. Die SECA unterstützt institutionelle Investoren mit Informationsmaterial und Seminaren zum Thema Private Markets.

Die demografische Entwicklung in der Schweiz stellt eine gewaltige Herausforderung für unsere Altersvorsorge dar. Weil wir Menschen immer älter werden, aber nicht länger arbeiten, wird mehr Geld für die Renten benötigt. Erschwerend hinzu kommt das seit mittlerweile fast zehn Jahren anhaltende Niedrigzinsumfeld. Vorsorgegelder erzielen tiefere Renditen, was sich durch den langen Anlagehorizont besonders akzentuiert.

Dennoch haben Schweizer Pensionskassen in den letzten sieben Jahren solide Renditen von durchschnittlich knapp 5% pro Jahr verdient. Die aktuelle durchschnittliche Zielrendite liegt bei 3.1% pro Jahr [1].

Der 3. Beitragszahler ist gefordert

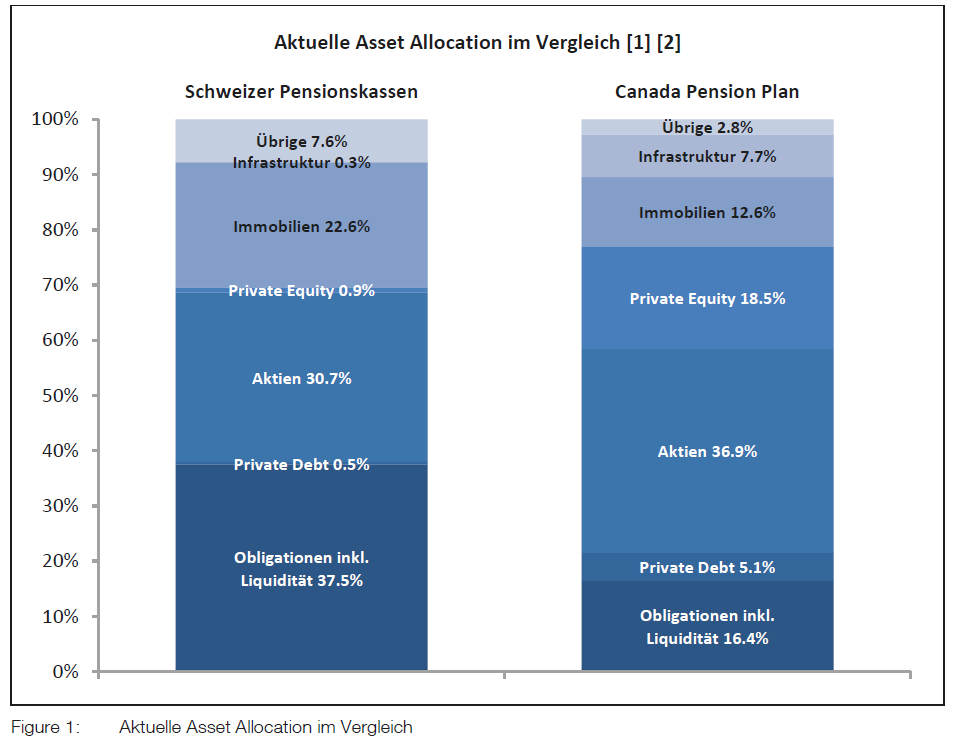

Um die demografische Entwicklung abzufedern, wäre der 3. Beitragszahler allerdings noch stärker gefordert. Mit der heute in der Schweiz verbreiteten durchschnittlichen Zielallokation zu den Standardanlageklassen von 32% Obligationen, 31% Aktien und 23% Immobilien [1] lassen sich in naher Zukunft kaum höhere Renditen erzielen.

Der Blick auf angelsächsische Investoren zeigt einen anderen Ansatz. Beispielsweise Canada Pension Plan, die staatliche Altersvorsorge von Kanada, ist breiter über Anlageklassen diversifiziert. Die Allokation zu Private Equity beträgt 19%, die Allokation zu Infrastrukturanlagen beträgt 7% [2]. Eine ähnliche Anlagestrategie lässt sich bei den Universitätsstiftungen von Harvard, Standford und Yale beobachten. Canada Pension Plan konnte in den vergangenen zehn Jahren eine jährliche Durchschnittsrendite von 7.4% erzielen. Harvard, Standford und Yale weisen langfristige Durchschnittsrenditen zwischen 10% und 13% pro Jahr aus [3].

Die Zielallokation zu Private Markets sollte 3% bis 7% betragen

Canada Pension Plan und die Universitätsstiftungen von Harvard, Standford und Yale begründen ihre höhere Allokation zu Private Markets mit der erwarteten Überrendite, den Diversifikationsvorteilen und ihrem langen Anlagehorizont.

Vorteile von Private Equity sind höhere Renditen für Investoren, höheres Wachstum und höhere Profitabilität der finanzierten Unternehmen sowie positive Impulse für Innovation und Arbeitsplatzwachstum [4]. Mit Private Debt und Private Infrastructure werden neue Finanzierungsquellen für Unternehmen oder Projekte erschlossen. Und Investoren können Themen abdecken, die sonst nicht oder nur beschränkt zugänglich sind.

Um die Vorteile dieser Anlageklassen nutzen zu können, sollte die Private Markets- Zielallokation von langfristig orientierten institutionellen Investoren nach unserer Einschätzung 3% bis 7% betragen.

Private Markets sind als langfristige Anlageklasse illiquide und erfordern hohe Mindestinvestitionsbeträge. Mit ihrem langen Anlagehorizont und ihren grossen Anlage- volumina sind Pensionskassen somit natürliche Investoren in Private Markets. Sie können Private Markets nutzen, um ihre Rendite zu steigern und durch die zusätzliche Diversifikation ihr Risiko zu optimieren.

Heimvorteil für die Schweiz

Dabei profitieren Pensionskassen in der Schweiz von einem klaren Heimvorteil: Die Schweiz ist einer der globalen Hauptstandorte der Private Markets-Industrie. Einige der weltweit grössten und anerkanntesten Private Markets-Vermögensverwalter wie Black- rock, Capital Dynamics, LGT, Partners Group, Schroder Adveq, Swiss Capital oder Unigestion haben ihren Sitz in der Schweiz. Das benötigte Knowhow für die Anlageklasse liegt bei uns somit direkt vor der Haustüre.

Die SECA unterstützt institutionelle Investoren

Zahlreiche Schweizer Pensionskassen nutzen die Diversifikations- und Renditevorteile von Private Markets bereits und haben über viele Jahre ein Portfolio aufgebaut. Andere Pensionskassen haben jüngst damit angefangen oder stehen kurz vor dem Einstieg in Private Markets. Die SECA unterstützt institutionelle Investoren mit Informationsmaterial und Seminaren zum Thema Private Markets.

Dr. Teddy Amberg SECA

Grafenauweg 10

6302 Zug

info@seca.ch

Quellen:

[2] CPP Investment Board, 2017 Annual Report

[3] http://www.hmc.harvard.edu, http://www.smc.stanford.edu, http://investments.yale.edu